Анализ конкурентной среды регионального рынка услуг строительного дизайна

Аннотация

В статье представлены результаты анализа конкурентной среды рынка услуг строительного дизайна на примере условий регионального рынка Ростовской области. Анализ выполнен на основе построенной модифицированной модели пяти конкурентных сил, предназначенной для анализа конкурентной структуры отраслей сферы услуг. Выявлены основные тенденции развития рынка услуг строительного дизайна Ростовской области. Установлен характер проявления каждой конкурентной силы в рамках конкурентной структуры данного рынка. Разработана шкала оценки уровня влияния конкурентных сил на привлекательность конкурентной среды сферы услуг. С использованием данной шкалы осуществлена обобщенная оценка характера конкурентной среды рынка услуг строительного дизайна Ростовской области.

Ключевые слова: Сфера услуг строительного дизайна, конкурентная среда, рынок услуг, конкурентная сила.08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Одним из важнейших свойств конкурентоспособности предприятия является ее управляемость. Конкурентоспособность можно формировать, изменять, планировать ее уровень. У предприятий сферы услуг, как правило, имеются рычаги воздействия на факторы конкурентоспособности, оперируя которыми оно может обеспечивать определенный уровень конкурентоспособности на обслуживаемых рынках. Процесс управления конкурентоспособностью предприятия должен базироваться на результатах глубокого анализа конкурентоспособности предприятия, в ходе которого выявляются резервы конкурентоспособности и формируются ключевые направления обеспечения требуемого уровня конкурентоспособности предприятия.

Поскольку конкурентоспособность предприятия сферы услуг определяется не только внутренними факторами, но и факторами внешней экономической среды предприятия процесс анализа конкурентоспособности предприятия должен включать два направления анализа:

- анализ факторов внутренней среды формирования конкурентоспособности предприятия;

- анализ факторов внешней среды, обеспечивающих конкурентоспособность предприятия.

Ключевым направлением анализа факторов внешней среды предприятия в процессе управления конкурентоспособностью выступает анализ конкурентной среды рынка услуг. Данный анализ позволяет:

- понять структуру и динамику отраслевого рынка услуг;

- характерные для предприятий данной сферы услуг возможности и существующие угрозы;

- выявить степень привлекательности отраслевой конкурентной среды.

Обозначенные возможности этого анализа позволяют более обоснованно подойти к разработке конкурентной стратегии поведения предприятия на рынке услуг и формированию его конкурентных преимуществ.

Анализ конкурентной среды рынка услуг выполнен нами на примере условий регионального рынка услуг строительного дизайна Ростовской области с учетом таких сегментов рынка, как дизайн-интерьера, архитектурный дизайн, городской дизайн и ландшафтный дизайн.

Анализ конкурентной среды рынка услуг предлагается выполнять с использованием модифицированной модели конкурентных сил, построенной нами применительно к сфере услуг на основе:

- модели пяти конкурентных сил М. Портера [1]: способность поставщиков торговаться, способность покупателей торговаться, соперничество между имеющимися конкурентами, угроза появления новых конкурентов, угроза появления товаров и услуг-заменителей;

- модели семи конкурентных сил, представленных в работе [2]: сила поставщиков, сила потребителей, сила посредников, характер внутриотраслевой микросреды, характер конкуренции со стороны товаров и услуг-заменителей, угроза появления в отрасли новых конкурентов, макроэкономические факторы.

Проведение анализа конкурентной структуры отрасли на основе модели семи конкурентных сил представляется нам достаточно обоснованным. В то же время специфические особенности сферы услуг диктуют целесообразность корректировки данной модели, приближающей ее к модели М. Портера. В частности, конкурентную силу «макроэкономические факторы» можно исключить, поскольку предприятия сферы услуг, как правило, обслуживают достаточно локальные рынки и редко выходят на международный уровень.

Конкурентная сила «Сила посредников» не играет столь существенной роли для предприятий сферы услуг, т.к. они преимущественно напрямую работают с заказчиком. При необходимости в анализе влияние торговых посредников можно учесть в конкурентной силе «Сила потребителей» по аналогии с моделью М. Портера. К инжиниринговым и технологическим посредникам предприятия услуг обращаются крайне редко. Следовательно, они также не могут оказывать существенного влияния на состояние отраслевой конкурентной среды. Определенное давление на отраслевые фирмы может быть со стороны посредников по снабжению предприятий необходимыми экономическими ресурсами. Влияние этих посредников целесообразно учесть в конкурентной силе «Сила поставщиков» по аналогии с моделью М. Портера.

Конкурентную силу «Характер внутриотраслевой микросреды» целесообразно переименовать в силу «Характер конкурентного взаимодействия отраслевых фирм». Данное название, на наш взгляд, более точно отражает содержание этой силы.

Итак, по сравнению с моделью пяти конкурентных сил М. Портера нами модифицирована только конкурентная сила «Соперничество между имеющимися конкурентами», что было связано с изменением условий и характера конкуренции на современных рынках. На момент разработки модели М. Портера преобладало представление о конкурентной борьбе как о битве. Однако уже в конце XX века появляются новые научные концепции теории конкуренции, опирающиеся не только на конкурентное противостояние фирм, но и на их сотрудничество. В частности, речь идет о «теории соконкуренции» А.М. Бранденбургера (Гарвардский университет) и Б.Дж. Нейлбаффа (Йельский университет) [3], «теории предпринимательских экосистем» Дж.Ф. Мура [4], «биологической теории организации отрасли» Л.Г. Раменского и Дж.П. Грайма [2], Х. Фризевинкеля [5].

Конкурентная сила «Характер конкурентного взаимодействия отраслевых фирм» учитывает сотрудничество фирм, наряду с остротой конкурентной борьбы между ними. В ходе анализа кроме характера конкуренции на отраслевом рынке услуг исследуется уровень специализации фирм, кооперационное взаимодействие конкурентов, уровень интеграции в отрасли, сфера сотрудничества конкурирующих предприятий, наличие профессиональных объединений отраслевых фирм и их роль в развитии отрасли.

Предлагаемая нами модифицированная модель конкурентных сил отраслей сферы услуг представлена на рис. 1.

Рис. 1. Модифицированная модель конкурентных сил отраслей сферы услуг

Рассмотрим влияние на конкурентную структуру рынка услуг строительного дизайна Ростовской области каждой конкурентной силы.

Конкурентная сила «Сила поставщиков».

При исследовании этой конкурентной силы анализируется влияние поставщиков специализированных для отрасли ресурсов, также обращается внимание на поставщиков общих ресурсов, но имеющих высокую долю в себестоимости услуг отраслевых предприятий.

В сфере услуг строительного дизайна при реализации основного вида деятельности – разработка дизайн-проектов, таких поставщиков нет. Предприятия работают в этом плане достаточно автономно. В то же время большинство дизайн-предприятий, имеющих в качестве основной специализации оказание дизайн-услуг в форме разработки и сопровождения дизайн-проектов по индивидуальным заказам клиентов, предоставляют целый комплекс сопутствующих услуг, диверсифицируя свою деятельность. В частности, многие дизайн-предприятия интерьера осуществляют авторский надзор своих дизайн-проектов, помогая заказчику при выборе подрядных организаций, выполняющих отделочные работы; в процессе закупки необходимых отделочных строительных материалов, сантехники, мебели, аксессуаров, предметов интерьера.

Следует отметить, что дизайн-предприятия, как правило, сотрудничают напрямую или через региональных представителей с отечественными и зарубежными производителями отделочных строительных материалов, мебельными фабриками, производителями сантехнических средств, предметов интерьера, индивидуальными художниками, работающими над созданием предметов декоративно-прикладного искусства и т.п., продвигая их продукцию и услуги на потребительский рынок услуг строительного дизайна.

Дизайн-фирмы, обслуживающие сегмент архитектурного дизайна, на основе дизайн-проекта сами разрабатывают архитектурный проект и прочую документацию, занимаются ее утверждением в соответствующих инстанциях и далее по желанию заказчика осуществляют авторское сопровождение практической реализации дизайн-проекта.

Некоторые дизайн-фирмы сами занимаются отделочными работами, воплощая в жизнь свои дизайн-проекты (так называемая работа «под ключ»).

Диверсифицированные предприятия услуг строительного дизайна испытывают определенное воздействие со стороны поставщиков.

Основными поставщиками специализированных предприятий услуг строительного дизайна, т.е. выполняющих преимущественно именно дизайн-проекты, выступают, главным образом, поставщики необходимой оргтехники и соответствующего программного обеспечения. В арсенале практически всех дизайнерских фирм присутствуют три базовых программных пакета 3D MAX, Photoshop, AutoCAD. Однако зависимость от поставщиков оргтехники и прикладных программных продуктов крайне низкая.

Дизайн-фирмы, работающие в сфере городского и ландшафтного дизайна находятся под воздействием поставщиков необходимых растений и семян, а также уличной мебели. Поставщиков флоры достаточно много, поэтому они не могут оказать столь существенного влияния на деятельность дизайн-компаний. Уличная мебель приобретается в основном через оптовых посредников, которых тоже достаточно много и они, как правило, не могут диктовать свои условия дизайнерским компаниям. Многие заказы в области городского и ландшафтного дизайна выполняются силами местных предприятий литья и ковки и предприятий, работающих с натуральными материалами (мрамор, гранит и пр.).

Дизайн-фирмы, выполняющие в качестве сопутствующих услуг отделочные работы, а также строительно-монтажные работы (представители архитектурного дизайна) испытывают зависимость от поставщиков строительных и отделочных материалов.

Такие стройматериалы, как цемент, песок, фанера, брус, кирпич и т.п. предприятия строительного дизайна используют российского производства, стараясь найти более дешевое решение. На рынке Ростовской области пользуется устойчивым спросом достаточно качественная продукция местных производителей. К их числу можно отнести:

- ЗАО «Кавказцемент», г. Шахты - производство цемента;

- ОАО «Глубокинский завод силикатного кирпича», г. Ростов-на-Дону - производитель кирпича;

- ОАО «Кнауф Гипс Кубань», пос. Псебай - производство строительных и отделочных материалов на основе гипса;

- ООО "Гранит", г. Красный Сулин - предприятие по производству щебня фракций 5х20, 20-40, 40-70;

- «Альфа Строй Пром», х. Пушкин - производитель гипсокартона.

и другие.

Конкуренция среди поставщиков этих строительных материалов достаточно жесткая ввиду их многочисленности и однородности поставляемого продукта, поэтому они в целом не оказывают ценового давления на потребителя. Строительные материалы реализуются как непосредственно производителями, так и через многочисленную сеть оптовых и оптово-розничных торговых посредников.

В качестве декоративно-отделочных строительных материалов, а также сантехнических приборов очень широко дизайнерскими фирмами используются импортные материалы и изделия. Дизайнеры зачастую для отделки фасадов и внутренней отделки помещений применяют продукцию немецких, итальянских, французских, швейцарских, финских производителей, будь то плитка, сантехника, напольные покрытия, краски, лаки или декоративные штукатурки.

Импортная ориентация в обеспечении строительными материалами отечественных предприятий услуг строительного дизайна усиливает отрицательное влияние данной конкурентной силы. Однако в последние годы отмечается положительная динамика качества и дизайнерского оформления отечественных строительных отделочных материалов. Во многом этому способствует переоснащение отечественных предприятий стройиндустрии технологическими линиями зарубежного производства. Это подтягивает отечественную продукцию к уровню качества несколько сопоставимого с мировыми аналогами. Например, ОАО «Стройфарфор» (г. Шахты) практически полностью обновил свою производственную базу технологическими линиями итальянского производства. В отрасли стройиндустрии создаются и совместные предприятия с ведущими европейскими производителями.

Вертикальная мобильность предприятий стройиндустрии в сферу дизайна услуг возможна, поскольку эти предприятия имеют собственную дизайнерскую базу, занимающуюся преимущественно дизайном самих строительных материалов и изделий. Между тем накопленные компетенции в области дизайна могут быть использованы ими для освоения других сегментов рынка услуг строительного дизайна. Однако в настоящее время предприятия стройиндустрии больше склоняются к вертикальной миграции в область архитектурного проектирования и строительства. Следовательно, они могут составить конкуренцию дизайнерским организациям, работающим в сегменте архитектурного дизайна.

Дизайнерские компании, как правило, не пытаются проникнуть в отрасль стройиндустрии, поскольку данная сфера деятельности далека от дизайна среды и требует масштабных инвестиций, наличия специфических компетенций. Следовательно, вертикальная мобильность «вниз» дизайнерских организаций маловероятна. Поскольку вертикальная мобильность «вниз» практически отсутствует, дизайнерским компаниям приходится приспосабливаться к тем материалам, которые имеются на строительном рынке. Между тем возможен и деловой альянс дизайнерской фирмы с поставщиками некоторых материалов, в рамках которого организуется производство строительных материалов под конкретные дизайн-проекты в соответствии со вкусами и предпочтениями потребителей. В данном случае зависимость от поставщиков усиливается. Однако подобное сотрудничество на ростовском рынке услуг строительного дизайна встречается крайне редко.

Таким образом, в целом конкурентная сила «Сила поставщиков» практически не оказывает влияния на деятельность самих дизайнерских организаций сферы услуг строительного дизайна. Между тем продукция стройиндустрии влияет на качественные и стоимостные параметры дизайн-услуг и влияет непосредственно на потребителя дизайн-услуг при практической реализации дизайн-проектов. Дизайнерские компании, расширяя свою деятельность, сегодня стараются выходить на различные сегменты потребительского рынка в зависимости от уровня дохода потребителей. Это заставляет их расширять гамму используемых в дизайн-проектах материалов и изделий: от доступных до эксклюзивных; постоянно находиться в поиске экономичных и технологичных решений при разработке дизайн-проектов. В этом контексте просматривается косвенное влияние поставщиков стройиндустрии на дизайнерские фирмы услуг. При реализации экономпроектов дизайнеры опираются преимущественно на продукцию отечественных производителей и производителей ближнего зарубежья (Украина, Белоруссия). При реализации дизайн-проектов премиум класса ориентация идет, безусловно, на продукцию ведущих мировых производителей стройиндустрии.

Следует отметить, что сегодня на строительном рынке представлено большое разнообразие отделочных строительных материалов и изделий как отечественного, так и зарубежного производства. Поле деятельности дизайнеров при выборе материалов для реализации своих дизайнерских решений достаточно широкое. Это в целом положительно влияет на действие конкурентной силы «Сила поставщиков».

Неблагоприятное влияние данной конкурентной силы проявляется при ориентации дизайн-проектов на дорогие, но качественные импортные материалы и изделия. При обеспечении дизайн-предприятий импортными строительными материалами и специализированной техникой приходится сталкиваться уже с более мощными посредническими структурами, способными оказывать определенное давление на оптовых и розничных торговых посредников, с которыми непосредственно взаимодействуют дизайнерские компании.

Конкурентная сила «Сила потребителей».

Потребителями услуг предприятий строительного дизайна являются личные домохозяйства и корпоративные клиенты. Частные лица заказывают дизайн-проекты внутренних интерьеров, внешних интерьеров жилых домов, проектную документацию на строительство жилых домов, услуги в сфере ландшафтного дизайна для жилых домов, дач и приусадебных участков, внутреннюю отделку жилых помещений и др. Корпоративные клиенты также являются заказчиками услуг внутреннего и внешнего интерьера, отделки помещений, услуг ландшафтного и городского дизайна, услуг архитектурного проектирования. Муниципальные учреждения заказывают услуги в области городского дизайна. Основными корпоративными клиентами дизайн-предприятий являются предприятия общепита (кафе, рестораны), сферы развлечений, розничные магазины, предприятия бытового обслуживания при оформлении салонов приемных служб и другие организации, заказывающие, главным образом, оформление офисных помещений.

Поскольку сфера услуг строительного дизайна в Российской Федерации только начинает свое интенсивное развитие для нее характерно предпочтение внутреннему спросу.

На динамику спроса на услуги строительного дизайна влияет динамика ввода в действие общей площади жилых домов (таблица 1).

Финансовый кризис негативно отразился на состоянии предприятий сферы услуг строительного дизайна. Однако многие предприятия смогли удержаться на плаву и продолжают функционировать, сохраняя свой кадровый и производственный потенциал. В то же время, в условиях кризисной экономики, дизайн-предприятия изменили ориентацию своей деятельности, направив основное внимание на сегмент физических лиц. Данный сегмент в условиях кризиса развивался достаточно динамично. В условиях недоверия банковской системе население переориентировало средства, идущие на накопление в формирование спроса на услуги ремонта и строительства индивидуальных жилых домов, что в свою очередь активизировало спрос на услуги дизайна интерьеров, архитектурного дизайна в части частного домостроения, ландшафтного дизайна.

Таблица 1

Динамика ввода в действие жилых домов в Ростовской области

Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Ввод в действие общей площади жилых домов* |

|

|

|

|

|

|

|

тыс. м2 |

1185,9 |

1388,1 |

1705,6 |

2008,4 |

1805,2 |

1808,4 |

|

в % к предыдущему году |

106,0 |

117,1 |

122,9 |

117,8 |

89,9 |

100,2 |

|

* Без учета жилых домов, построенных на садовых и дачных участках. | ||||||

Из таблицы 1 видно, что в Ростовской области отмечалась положительная динамика ввода в действие жилых домов вплоть до 2009 года. Самый высокий показатель динамики отмечен в 2007 г., когда объем ввода жилых домов вырос на 22,9 %. В абсолютной сумме за рассматриваемый период 2005-2010гг. наибольшее значение показателя объема ввода жилых домов отмечалось в 2008г. и составило 2008,4 м2. В 2009 году в строительной отрасли проявляются негативные последствия финансового кризиса в стране. Объем ввода жилых домов сокращается на 10,1 % по сравнению с 2008 г. Но уже в 2010 году отмечается положительная динамика анализируемого показателя. Объем ввода жилых домов в Ростовской области в 2010 году вырос на 0,2 % по сравнению с 2009 г. Однако докризисный уровень не был достигнут. По сравнению с 2008 годом темп роста объема ввода жилых домов составил 90,0 %.

О динамике спроса на услуги строительного дизайна, предъявляемого со стороны физических лиц в кризисный и посткризисный период можно косвенно судить по уровню динамики ввода жилых домов населением (таблица 2).

Таблица 2

Динамика ввода в действие жилых домов населением Ростовской области1

Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

1. Введено общей площади жилых домов населением за счет собственных и заемных средств* |

|

|

|

|

|

|

|

тыс. м2 |

666,9 |

730,8 |

980,7 |

1263,5 |

1299,7 |

1393,3 |

|

в % к предыдущему году |

101,9 |

109,6 |

134,2 |

128,8 |

102,9 |

107,2 |

|

2. Удельный вес жилья, построенного населением в общем вводе*, % |

56,2 |

52,6 |

57,5 |

62,9 |

72,0 |

77,0 |

|

* Без учета жилых домов, построенных на садовых и дачных участках. | ||||||

Данные таблицы 2 свидетельствуют о том, что в условиях финансового кризиса сохранилась положительная динамика показателя ввода в действие жилых домов населением за счет собственных и заемных средств, хотя и замедлилась в 2009-2010 гг. Наибольший темп роста данного показателя отмечался в 2007 г. 134,2 %, наименьший – в 2005 г. 101,9 %. В условиях кризиса в 2009 г. темп роста этого показателя составил 102,9 % и уже в 2010 г. объем ввода жилых домов населением вырос с темпом 107,2 %. Темп роста данного показателя в 2010 году по сравнению с 2008 годом составил 110,3 %. Следовательно, в условиях кризисной экономики темпы роста объема ввода жилых домов населением существенно замедлились, но уже в 2010 г. вышли на устойчивые показатели ускорения динамики роста. Что же касается показателя удельного веса жилья, построенного населением, в общем вводе жилья, то данный показатель имел тенденцию к существенному росту. За период 2005-2010гг. он вырос на 20,8 % (с 56,2 % до 77 %). Наибольшее значение отмечалось в 2010 г. – 77 %, наименьшее – в 2006 г. 52,6 %.

Рост динамики ввода жилых домов населением отмечается на фоне снижения объемов данного показателя строительными предприятиями (таблица 3). Это приводит к снижению объема предъявляемого спроса на дизайн-услуги со стороны населения, приобретающего жилье на первичном рынке.

Таблица 3

Динамика ввода в действие жилых домов строительными организациями Ростовской области

Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

1. Введено общей площади жилых домов строительными организациями |

|

|

|

|

|

|

|

тыс. м2 |

519 |

657,3 |

724,9 |

744,9 |

505,5 |

415,1 |

|

в % к предыдущему году |

111,8 |

126,6 |

110,3 |

102,8 |

67,9 |

82,1 |

|

2. Удельный вес жилья, построенного строительными организациями в общем вводе, % |

43,8 |

47,4 |

42,5 |

37,1 |

28,0 |

23,0 |

Данные таблицы 3 свидетельствуют, что за рассматриваемый период вплоть до 2009г., отмечалась положительная динамика объема ввода жилья строительными организациями. Однако в 2009 году данный показатель снизился на 239,4 тыс. м2 или 32,1 % по сравнению с 2008 годом. В 2010 г. объем ввода жилья строительными организациями снизился по сравнению с 2009 г. - на 90,4 тыс.м2 или 17,9 %, по сравнению с 2008 г. – на 329,8 тыс.м2 или 44,3 %.

На степень привлекательности и прибыльности сферы услуг отрицательное влияние оказывает чувствительность потребителей к ценам. Российский потребитель достаточно чувствителен к ценам. Исключение составляет сегмент высокодоходной части населения, заказывающей дорогостоящие эксклюзивные дизайн-проекты. В условиях кризиса ситуация в этом плане ухудшилась, реальные доходы населения несколько снизились.

Корпоративные клиенты менее чувствительны к цене дизайн-услуг. Однако в условиях кризиса большинство предприятий испытывало финансовые трудности и свернуло свою деятельность по оформлению помещений. На сегменте особо сложных дизайн-проектов, связанных с возведением крупных системных объектов (гостиничных комплексов, развлекательных центров, торговых комплексов и т.п.), эластичность спроса дизайн-услуг достаточно низкая. Предприятия-заказчики подобных услуг являются самыми мощными потребителями, способными диктовать свои условия дизайн-предприятиям, поскольку объемы дизайн-проектирования таких заказов высоки и конкурентная борьба за них на рынке дизайн-услуг довольно жесткая. Данные потребители могут переключаться от одного производителя дизайн-услуг к другому. Это препятствует развитию ценовой неэластичности спроса на услуги. В то же время на рынке услуг строительного дизайна большое значение имеет имидж предприятий. Поэтому крупные заказы чаще всего попадают к хорошо зарекомендовавшим себя фирмам, т.к. клиенты не хотят рисковать, когда речь идет о больших объемах работ и значимых инвестиционных проектов. В связи с этим степень переключения от одного производителя к другому все-таки ограниченная.

В целом относительно низкая требовательность корпоративных клиентов рынка услуг строительного дизайна положительно влияет на конкурентную структуру данной сферы услуг.

Особенностью российского рынка строительного дизайна является низкая интенсивность потребления дизайн-услуг на сегменте физических лиц. Обусловлено это тем, что в России потребители привыкли заниматься оформлением своих жилищ самостоятельно. Постепенно приходит осознание необходимости в услугах дизайнера. Однако вопросы экономической целесообразности во многих случаях превалируют, особенно, в потребительском сегменте среднего уровня доходов и ниже. Снижение стоимости дизайн-услуг, их ориентация на использование более дешевых строительных материалов, экономичных технологий ремонта и строительства жилищ позволят изменить эту тенденцию и расширить возможности увеличения спроса на услуги строительного дизайна. В этой связи также требуется проведение политики популяризации данных услуг и улучшения культуры их потребления, повышения уровня «требовательности внутреннего спроса».

В целом предприятия сферы услуг строительного дизайна не испытывают существенного давления со стороны потребителей. Невысокий уровень доходов населения и высокая ценовая эластичность спроса на дизайн услуги в сегменте потребителей со средним уровнем дохода несколько снижает рост рынка услуг строительного дизайна. Однако поскольку сфера строительного дизайна в Российской Федерации (и в Ростовской области) пока еще находится в стадии формирования, потребители проявляют повышенный интерес к дизайн-услугам, рынок растет достаточно высокими темпам, действующие игроки данного рынка не мешают друг другу и имеют высокий потенциал роста объема продаж в посткризисный период.

Таким образом, в целом конкурентная сила «Сила потребителей» проявляется достаточно благоприятно и способствует в целом развитию данной сферы бизнеса.

Конкурентная сила «Характер конкурентного взаимодействия отраслевых фирм».

Высокая потенциальная емкость и темпы роста ростовского рынка услуг строительного дизайна способствуют снижению интенсивности конкуренции в данной сфере услуг. Положительное влияние на конкурентную структуру этой сферы услуг оказывает большое количество игроков рынка ввиду того, что в сфере услуг строительного дизайна развиваются преимущественно микро- и малые предприятия, реже средние фирмы. На ростовском рынке услуг строительного дизайна функционирует около 100 организаций и индивидуальных предпринимателей.

Интеграционные процессы в сфере услуг строительного дизайна развиваются достаточно слабо, что не позволяет микро- и малым дизайн-предприятиям использовать преимущества объединений для совместного решения, стоящих перед ними проблем.

Предприятия услуг строительного дизайна достаточно хорошо интегрированы «вверх» в порядке вертикальной диверсификации бизнеса. Помимо дизайн-услуг, они оказывают целый спектр сопутствующих услуг: от архитектурного проектирования до отделки «под ключ». Это позволяет обеспечить комплексное обслуживание клиентов, высокое качество воплощения дизай-проектов в жизнь, повышение уровня ответственности дизайнерской фирмы перед клиентами. Такая мобильность предприятий услуг строительного дизайна «вверх» позволяет им получить дополнительные конкурентные преимущества, обеспечивающие успех в конкурентной борьбе.

В сфере услуг строительного дизайна проявляется неценовая конкуренция, поскольку дизайн-услуги имеют высокий уровень дифференциации. Большое значение на данном рынке услуг имеет имидж предприятия. Все это обеспечивает поддержание позиционной отраслевой прибыли на достаточно приемлемом уровне. Конкурентное соперничество сосредоточено в области качества дизайн-услуг, широты и глубины товарной номенклатуры, предоставление потребителям комплекса сопутствующих услуг, авторского сопровождения дизайн-проектов и гарантийных обязательств предприятия.

Конкуренция со стороны иностранных дизайнерских фирм на ростовском рынке проявляется достаточно слабо. Ростовский рынок услуг строительного дизайна в настоящее время носит преимущественно локальный характер. Редко дизайнерские компании выходят на межрегиональный уровень конкуренции.

В сфере дизайн-услуг определенную роль играет профессиональное объединение дизайнеров – Союз Дизайнеров России (СДР), главными целями которого являются защита профессиональных интересов дизайнеров, поддержка отечественного дизайна, создание условий для продвижения на потребительском рынке России лучшей продукции, творческих инициатив и прогрессивных идей. По данным на начало 2011 г. в СДР представлено более 3500 специалистов из 64 городов России [7]. В Ростовской области функционирует Ростовское отделение СДР.

Основными направлениями деятельности СДР являются:

- проведение мониторинга дизайнерских компаний и специалистов, профессионально работающих на отечественном рынке дизайнерских услуг, определение лидеров в каждом сегменте рынка дизайн-услуг;

- составление экспертами СДР рейтингов отдельных специалистов и фирм, продукцию и услуги которых дизайнеры используют при разработке своих дизайн-проектов, публикация этих рейтингов в специализированных дизайнерских изданиях;

- организация выставок, конкурсов на лучшие произведения дизайна;

- осуществление экспертизы качества товаров и дизайнерских услуг и подтверждение их высокого уровня специальным «Сертификатом качества»;

- издательская деятельность;

- творческие и научные контакты с ведущими учебными заведениями России, готовящими будущих дизайнеров [7].

В рамках СДР дизайнерские компании взаимодействуют друг с другом в порядке сотрудничества и взаимного решения, стоящих перед дизайнерской сферой проблем. Члены СДР имеют следующие преимущества:

- имеют право на льготное участие в проводимых СДР выставках, семинарах, конкурсах;

- обладают доступом к информационной базе данных СДР;

- возможность бесплатного представления web-страницы с презентацией творческих работ на официальном сайте СДР;

- для фирм предоставляется возможность бесплатного размещения рекламных материалов на сайте СДР, а также предоставляется право использовать логотип Союза Дизайнеров России вместе с названием своей фирмы во всех видах представительства [7].

Таким образом, наличие профессионального объединения дизайнеров в сфере услуг дизайна, безусловно, положительно влияет на проявление данной конкурентной силы. В то же время, специализация СДР достаточно широкая, объединяющая все сферы дизайна. Следовательно, внимания каждому конкретному виду дизайнерского бизнеса уделяется мало. Требуется создание профессионального объединения (может быть и в рамках СДР), специализированного именно на продвижении услуг строительного дизайна и оказании помощи дизайнерским организациям этой сферы.

Кроме того, СДР сегодня является больше объединением самих дизайнеров, нежели дизайнерских компаний. Отсюда слабое исследование рынка дизайнерских услуг, мониторинга основных характеристик рынка, так необходимого для ведения бизнеса дизайнерскими фирмами. Однако деятельность СДР в плане продвижения новых техник дизайна, дизайнерских идей, выявления талантливых дизайнеров и продвижения их работ, в том числе на зарубежные рынки, сегодня можно оценить положительно.

Таким образом, по совокупности представленных аналитических заключений действие конкурентной силы «Характер конкурентного взаимодействия отраслевых фирм» в сфере услуг строительного дизайна Ростовской области можно оценить как крайне благоприятное.

Конкурентная сила «Угроза появления новых конкурентов».

Эта конкурентная сила определяется имеющимися барьерами «входа» в данную сферу бизнеса, а также источниками возникновения новых фирм.

Сфера услуг строительного дизайна в РФ является достаточно молодой, в настоящее время активно формирующейся. Игроки рынка представляют собой в подавляющем большинстве малые предприятия. Поэтому субъективные барьеры входа на рынок практически отсутствуют.

Потребность в инвестициях при создании нового дизайн-предприятия находится на приемлемом уровне. Основные затраты идут на приобретение специализированных программных пакетов, используемых в процессе дизайн-проектирования и оргтехнику. По оценкам специалистов экономической службы дизайн-предприятий организация одного рабочего места дизайнера обходится в среднем в 350-500 тыс.руб. (по данным на начало 2011 года). Главное при создании новых предприятий в этой сфере - привлечь к работе талантливых, креативных дизайнеров.

Дизайнерская деятельность в строительной отрасли не требует лицензирования, обязательного вступления в саморегулируемые организации. В то же время, если новые игроки рынка услуг строительного дизайна сразу захотят диверсифицировать свою деятельность путем интеграции в последующие стадии создания строительной продукции (архитектурное проектирование, выполнение отделочных строительных работ), то им необходимо вступать в саморегулируемую организацию. При этом необходимы инвестиции на оплату вступительного взноса, а также взноса в обязательный компенсационный фонд (величина таких инвестиций превышает 300 тыс.руб. по данным на начало 2011 года).

Возникновению в сфере услуг строительного дизайна новых фирм способствуют высокие темпы роста данного рынка и дифференцированность услуг (рынок услуг строительного дизайна в значительной степени сегментирован). В силу привлекательности и высокого потенциала прибыли в сфере услуг строительного дизайна вероятность создания новых фирм бывшими высококвалифицированными специалистами предприятий в настоящее время достаточно высока. Т.е. вероятность того, что лучшие дизайнеры предприятия со временем захотят организовать свой бизнес, достаточно реальная.

Кроме того, в качестве новых игроков дизайнерского рынка часто выступают предприятия архитектурного проектирования в порядке вертикальной диверсификации «вверх». Эти новые игроки могут создавать довольно ощутимую конкуренцию действующим дизайн-предприятиям.

Поскольку в настоящее время объекты специализированной инфраструктуры в отечественной сфере услуг строительного дизайна только начинают формироваться, воздвигаемые ими барьеры «входа-выхода», пока низкие. К объектам специализированной инфраструктуры в сфере услуг строительного дизайна сегодня можно отнести подразделение Союза Дизайнеров России, занимающееся проведением добровольной сертификации дизайн-услуг, а также организаторов выставок, посвященных вопросам развития строительной отрасли и специализированных выставок и конкурсов дизайнерских работ.

Таким образом, угроза появления новых игроков на рынке услуг строительного дизайна сегодня очень высокая, что неблагоприятно сказывается на конкурентной структуре данной сферы услуг. Однако, поскольку рынок растет высокими темпами, приток новых конкурентов не оказывает столь ощутимого воздействия на действующих игроков данного рынка.

Конкурентная сила «Угроза появления услуг-заменителей».

Исходя из специфики услуг строительного дизайна, угроза появления услуг-заменителей отсутствует. Следовательно, данная конкурентная сила в сфере услуг строительного дизайна проявляется очень благоприятно.

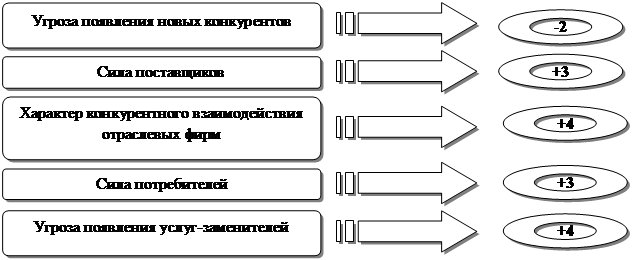

Резюмируя результаты анализа конкурентной среды сферы услуг строительного дизайна Ростовской области, представим влияние на нее каждой конкурентной силы, опираясь на следующую шкалу оценки. Предлагаемая шкала оценки предусматривает варьирование показателя оценки по каждой конкурентной силе от «-4» до «+4». Знак «-» свидетельствует о неблагоприятном проявлении конкурентной силы. Знак «+» указывает на благотворное влияние данной конкурентной силы, обеспечивающее улучшение конкурентной структуры отрасли, повышение степени привлекательности данной сферы бизнеса, увеличение потенциала прибыли предприятий данной сферы услуг. Значение ноль говорит о том, что в неблагоприятно проявляющиеся факторы конкуренции компенсируются факторами, положительно воздействующими на конкурентную среду рассматриваемого рынка услуг. В таблице 4 представлена оценочная шкала конкурентной структуры отрасли.

Таблица 4

Шкала оценки уровня влияния конкурентных сил на степень привлекательности конкурентной среды сферы услуг строительного дизайна

Уровень влияния конкурентной силы |

Оценочная шкала | |

|

Отрицательное влияние |

Положительное влияние | |

|

Слабый |

|

|

|

Удовлетворительный |

|

|

|

Высокий |

|

|

|

Очень высокий |

|

|

Результаты оценки конкурентной стреды сферы услуг строительного дизайна показаны на рисунке 2.

Рис. 2. Результаты оценки конкурентной среды сферы услуг строительного дизайна Ростовской области

Из рисунка 2 видно, что конкурентные силы в целом благоприятно влияют на конкурентную среду сферы услуг строительного дизайна, что свидетельствует о достаточно высокой степени ее привлекательности, перспективности развития данного бизнеса в Ростовской области. Результаты оценки можно перенести с той или иной степенью условности в целом на Российскую Федерацию, поскольку основные тенденции развития данной сферы бизнеса в Ростовской области аналогичны общероссийским направлениям ее развития.

Литература

1. Портер, М. Международная конкуренция [Текст] /М. Портер // Пер. с англ. Под ред. и с предисловием В.Д. Щетинина. – М.: Международные отношения, 1993.- 896 с.

2. Савельева, Н.А. Формирование конкурентоспособности на мезоуровне: Монография [Текст] /Н.А. Савельева, РГЭУ «РИНХ». – Ростов-на-Дону, 2004. – 124 с.

3. Brandenburger, A.M. Co-opetition [The text] /A.M. Brandenburger, B.M. Nalebuff. – N. Y.: Doubleday, 1996.

4. Moore, J.F. The Death of Competition [The text] / J.F. Moore. – N.Y.: Harper Business, 1996.

5. Михалев, Г.С. Экономика отрасли [Текст] /Г.С. Михалев. – Красноярск.: Изд-во Сиб. аэрокосм. акад. им. М.Ф. Решетнева, 2001. – 122 с.

6. Ростовская область в цифрах: Крат. стат. сб. Ростовстат [Текст]. – Ростов-н/Д, 2010. – 29 с.